Ubezpieczenie OC lekarzy, którzy udzielają świadczeń

zdrowotnych na terytorium Polski - uregulowane

przez Rozporządzenie w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej lekarzy i lekarzy dentystów

wykonujących zawód na terytorium Rzeczypospolitej Polskiej

z 26 kwietnia 2010 roku (Dz U 2010 r., nr 78, poz. 515).

Współistnienie wyżej wymienionych obowiązkowych umów ubezpieczenia OC pociąga za sobą niejednokrotnie konieczność zawarcia trzech umów przez jednego lekarza.

Przykład: Lekarz wykonuje zawód na podstawie umowy o pracę w zakładzie opieki zdrowotnej, ponadto przyjął od innego ZOZ (niż ten, w którym jest zatrudniony) zamówienie na udzielanie świadczeń zdrowotnych w postaci dyżurów medycznych. Dodatkowo, w ramach prywatnej praktyki lekarskiej, lekarz udziela świadczeń refundowanych przez NFZ. W takim przypadku lekarz obowiązany jest

do zawarcia trzech odrębnych umów ubezpieczenia OC, gdyż ubezpieczenie określone w RwSOC nie obejmuje szkód wyrządzonych podczas udzielania świadczeń refundowanych w ramach prywatnej praktyki, ani szkód podczas udzielania świadczeń w ramach zamówienia przyjętego od SP ZOZ.

Minimalna suma gwarancyjna

Uwaga! Suma gwarancyjna określa maksymalną odpowiedzialność ubezpieczyciela, a wysokość sumy gwarancyjnej wpływa na podstawę naliczania składki. Oznacza to, że wysokość składki rośnie wprost proporcjonalnie do wysokości sumy gwarancyjnej, czyli maksymalnej kwoty, do jakiej odpowiada ubezpieczyciel.

Dotychczasowe obligatoryjne umowy ubezpieczenia OC nie różnicowały minimalnych kwot gwarancyjnych, czyli kwot ubezpieczenia w odniesieniu do jednego zdarzenia wyrządzającego szkodę. Minimalna suma gwarancyjna została określona w Rozporządzeniu

w sprawie obowiązkowego ubezpieczenia podmiotu przyjmującego realizację świadczenia zdrowotnego. W myśl § 4 ust. 1 RwSZ "minimalna suma gwarancyjna ubezpieczenia OC w odniesieniu do jednego zdarzenia (…) wynosi równowartość w złotych 46 500 euro

w odniesieniu do niepublicznych zakładów opieki zdrowotnej, osób wykonujących zawód medyczny w ramach indywidualnej praktyki lub indywidualnej specjalistycznej praktyki lekarskiej (…) grupowej praktyki lekarskiej".

Z kolei zgodnie z §4 ust. 1 Rozporządzenia w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej świadczeniodawcy udzielającego świadczeń opieki zdrowotnej przewiduje minimalną sumę gwarancyjną w wysokości 46 500 euro na jedno zdarzenie

i 275 000 euro na wszystkie zdarzenia, których skutki objęte są umową ubezpieczenia OC.

Dopiero Rozporządzenie w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej lekarzy i lekarzy dentystów wykonujących zawód na terytorium Rzeczypospolitej Polskiej wprowadziło zróżnicowane minimalnej sumy gwarancyjnej w odniesieniu do jednego zdarzenia i wszystkich zdarzeń w okresie ubezpieczenia nie dłuższym niż 12 miesięcy, których skutki są objęte umową ubezpieczenia OC.

Uwaga! Fakt, że minimalna suma gwarancyjna odnosi się do jednego i wszystkich zdarzeń oznacza, że ta kwota w określonej wysokości (np. 100 000 euro) dotyczy wszystkich zdarzeń wyrządzających szkodę, jakie miały miejsce w okresie ubezpieczenia. Należy podkreślić, że w przypadku, gdy kwota wynikająca np. z kilku roszczeń przekroczy wysokość sumy gwarancyjnej określonej w umowie, kwotę odszkodowania przewyższającego minimalną sumę gwarancyjną lekarz będzie musiał pokryć z własnych środków.

Przykład: W związku z doznaną szkodą (np. utratą zdolności do pracy zawodowej) sąd zasądził na rzecz pacjenta comiesięczną rentę

w wysokości 1200 złotych. Kolejne "raty" renty będą wypłacane

na rzecz pacjenta ze środków określonych w sumie gwarancyjnej.

W momencie, gdy sukcesywnie malejąca kwota sumy gwarancyjnej nie wystarczy na pokrycie kolejnej "raty" renty, lekarz będzie zobowiązany do jej pokrycia z własnych środków (tab. 1).

|

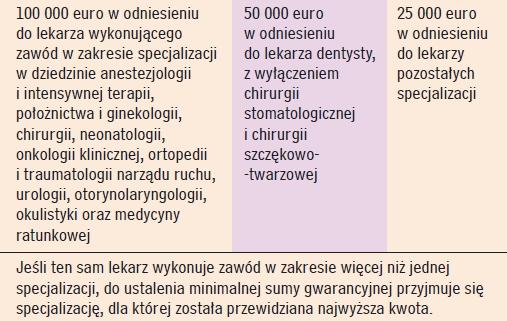

Zgodnie z § 4 ust. 1 pkt 1-3 RwSOC minimalna suma gwarancyjna wynosi równowartość: |

|

Nowo wprowadzone Rozporządzenie - RwSOC znacznie "podwyższyło" minimalne sumy gwarancyjne, szczególnie w odniesieniu do specjalizacji zabiegowych, co jest bardzo korzystne dla lekarzy. Wysokość sumy gwarancyjnej określanej w umowie ubezpieczenia OC ma niezwykle istotne znaczenie. Wynika to z faktu, że nawet bardzo szerokie określenie zakresu odpowiedzialności ubezpieczyciela nie daje ubezpieczonemu pełnej ochrony, jeśli suma gwarancyjna jest niska. Zbyt niska suma gwarancyjna może spowodować, że ubezpieczony - lekarz, zostanie zobowiązany do pokrycia szkody z własnych środków.

Uwaga! Lekarz ponosi odpowiedzialność do wysokości szkody poniesionej przez pacjenta lub osoby bliskie w razie jego śmierci. Ubezpieczyciel odpowiada natomiast do wysokości sumy gwarancyjnej określonej w umowie ubezpieczenia OC.

Okres odpowiedzialności ubezpieczyciela

Zgodnie z RwSOC, zakład ubezpieczeń (ubezpieczyciel) ponosi odpowiedzialność za szkody wyrządzone działaniem lub zaniechaniem ubezpieczonego lekarza, które miało miejsce w okresie trwania ochrony ubezpieczeniowej. Oznacza to, że odpowiedzialność ubezpieczyciela trwa od chwili zaistnienia zdarzenia spowodowanego "wadliwym" zachowaniem lekarza, aż do upływu terminu przedawnienia.

Uwaga! Przez termin przedawnienia należy rozumieć okres, w ciągu którego pacjent może żądać od lekarza wypłaty odpowiedniego świadczenia (zadośćuczynienia, renty, odszkodowania).

Podstawowy termin przedawnienia określa art. 4421 § 1 k.c., zgodnie z którym "roszczenie o naprawienie szkody wyrządzonej czynem niedozwolonym ulega przedawnieniu z upływem lat trzech od dnia, w którym poszkodowany dowiedział się o szkodzie i o osobie obowiązanej do jej naprawienia. Jednakże termin ten nie może być dłuższy niż dziesięć lat od dnia, w którym nastąpiło zdarzenie wywołujące szkodę".

Przykład: Zdarzenie wyrządzające szkodę miało miejsce 31 grudnia 2008. Ogólny, dziesięcioletni termin przedawnienia upływa w roku 2018. Pacjent dowiedział się jednak o powstaniu szkody i osobie zobowiązanej do jej naprawienia w lutym 2009 roku, co oznacza, że musi wystąpić z roszczeniem maksymalnie do końca lutego 2012 roku. Jeśli jednak pacjent uzyskał informacje na temat szkody i osoby zobowiązanej do jej naprawienia w 2017 roku, musi wystąpić z roszczeniem najpóźniej do końca 2018, ponieważ wtedy upływa ogólny, dziesięcioletni termin przedawnienia.

Jeżeli szkoda wynikła ze zbrodni lub występku, roszczenie o naprawienie szkody ulega przedawnieniu z upływem 20 lat od dnia popełnienia przestępstwa - art. 4421 § 2. W razie wyrządzenia szkody na osobie przedawnienie nie może skończyć się wcześniej niż z upływem 3 lat od dnia, w którym poszkodowany dowiedział się o szkodzie i osobie zobowiązanej do jej naprawienia - 4421 § 3. Wyjątek stanowi sytuacja, w której pacjentem jest osoba małoletnia. Zgodnie z art. 4421 § 4, przedawnienie roszczeń osoby małoletniej o naprawienie szkody na osobie nie może skończyć się wcześniej niż z upływem 2 lat od uzyskania przez nią pełnoletności.

Biorąc pod uwagę aktualne orzecznictwo w sprawach związanych z roszczeniami wnoszonymi w związku z powstaniem szkody

w trakcie udzielania świadczeń zdrowotnych, powoływanie się przez sprawcę szkody na zarzut przedawnienia może być traktowane w niektórych przypadkach jako sprzeczne z zasadami współżycia społecznego. Oznacza to, że powoływanie się przez podmiot, który wyrządził szkodę na fakt, iż minął termin do wniesienia roszczenia przez osobę poszkodowaną, może zostać potraktowane jako sprzeczne z ogólnie przyjętymi normami i zasadami postępowania, również etycznego i moralnego.

W wyroku z 21 lutego 2006 roku3 Sąd Apelacyjny w Lublinie stwierdził, że sprzeczne z zasadami współżycia społecznego jest powoływanie się przez sprawcę szkody na przedawnienie roszczenia w sprawie, która dotyczyła błędu w sztuce skutkującego ciężkim, nieodwracalnym kalectwem.

Ubezpieczenie lekarzy zatrudnionych na podstawie umowy o pracę i na podstawie umów cywilnoprawnych

Oddzielnej uwagi wymaga sytuacja lekarzy zatrudnionych na podstawie umowy o pracę, którzy nie wykonują zawodu w żadnej innej formie. Do 11 czerwca 2010 roku lekarze zatrudnieni wyłącznie na podstawie umowy o pracę nie mieli obowiązku zawierania umowy ubezpieczenia OC, co oznaczało, że zawarcie jakiejkolwiek umowy zależało od ich swobodnej decyzji. Podobnie jak przed 11 czerwca 2010 roku, tak i w chwili obecnej osoby zatrudnione na podstawie umowy o pracę chronione są przez swojego pracodawcę. Zgodnie z art. 120 Kodeksu Pracy - dalej KP "w razie wyrządzenia przez pracownika przy wykonywaniu przez niego obowiązków pracowniczych szkody osobie trzeciej, zobowiązany do naprawienia szkody jest wyłącznie pracodawca". Mimo przeniesienia odpowiedzialności za szkody wyrządzone przez pracownika na pracodawcę, obecnie każdy lekarz wykonujący zawód na podstawie umowy o pracę ma obowiązek zawarcia obowiązkowej umowy OC, określonej w RoSOC.

Uwaga! Należy pamiętać, że lekarz zatrudniony na podstawie umowy o pracę ponosi w stosunku do pracodawcy odpowiedzialność pracowniczą (porządkową i materialną) określoną w Kodeksie Pracy..4

Podobnie sytuacja kształtuje się w przypadku lekarzy zatrudnionych na podstawie umów cywilnoprawnych nazywanych potocznie kontraktami. Lekarze, którzy wybrali taką formę zatrudnienia, mają podobnie jak lekarze wykonujący zawód na podstawie umowy o pracę obowiązek zawarcia obowiązkowej umowy ubezpieczenia OC, której podstawowe warunki określone zostały w RoSOC. Do 11 czerwca 2010 lekarze zatrudnieni na "kontrakcie" nie mieli takiego obowiązku, zawierane przez nich umowy miały charakter umów dobrowolnych. Warto podkreślić, że lekarz, który wykonuje zawód wyłącznie na podstawie umowy o pracę (w ZOZ-ie A) i umowy cywilnoprawnej (w ZOZ-ie B), ma obowiązek zawarcia jednej umowy ubezpieczenia OC.

Uwaga! Zatrudnienie na podstawie umowy cywilnoprawnej, np. kontraktu na dyżury medyczne, nie jest jednoznaczne z udzielaniem świadczeń zdrowotnych na podstawie umowy cywilnoprawnej podpisanej w ramach zamówienia na czynności tego samego rodzaju udzielone przez SP ZOZ.

Przykład: W jednostce A lekarz pełni dyżury medyczne na podstawie umowy cywilnoprawnej, a w jednostce B, będącej samodzielnym publicznym zakładem opieki zdrowotnej, pełni dyżury medyczne na podstawie umowy cywilnoprawnej wynikającej z zamówienia udzielonego przez tę jednostkę. W takim przypadku lekarz zobowiązany jest do zawarcia dwóch umów ubezpieczenia, jednej na podstawie RwSOC, drugiej zaś w oparciu o RSZ.

Zasady dotyczące przyjmowania zamówienia na świadczenia zdrowotne od SP zakładów opieki zdrowotnej zostały określone szczegółowo w Rozporządzeniu Ministra Zdrowia i Opieki Społecznej z 13 lipca 1998 roku, w sprawie umów o udzielenie zamówienia na świadczenia zdrowotne.

Definicja: Zamówienie na świadczenia zdrowotne polega na wykonywaniu zadań publicznego ZOZ w zakresie udzielonego zamówienia, przez ściśle określone podmioty służby zdrowia nie należące do sektora publicznego.

Zgodnie z art. 35 ust. 1 Ustawy o zakładach opieki zdrowotnej, samodzielny publiczny zakład opieki zdrowotnej może udzielać zamówienia na świadczenia zdrowotne:

a. niepublicznemu zakładowi opieki zdrowotnej, w zakresie

zadań określonych w statucie tego zakładu;

b. osobie wykonującej zawód medyczny w ramach indywidualnej praktyki lub indywidualnej specjalistycznej praktyki;

c. grupowej praktyce lekarskiej i grupowej praktyce pielęgniarek, położnych;

d. osobie legitymującej się nabyciem fachowych kwalifikacji

do udzielania świadczeń zdrowotnych w określonym zakresie lub w określonej dziedzinie medycyny, która dysponuje lokalem oraz aparaturą i sprzętem medycznym, odpowiadającymi wymaganiom przewidzianym dla zakładów opieki zdrowotnej, oraz spełnia warunki określone w przepisach o działalności

gospodarczej.

Przyjmujący zamówienie zobowiązuje się do "osobistego" wykonywania zadań publicznego zakładu opieki zdrowotnej, a udzielający zamówienia zobowiązuje się do zapłaty za wykonane zamówienie ze środków publicznych. Przyjmujący zamówienie (np. lekarz wykonujący zawód w ramach indywidualnej specjalistycznej praktyki lekarskiej) ma obowiązek zawrzeć umowę ubezpieczenia OC, najpóźniej w dniu poprzedzającym dzień, w którym rozpoczyna się udzielanie świadczeń zdrowotnych.

Uwaga! Obok obowiązkowych umów ubezpieczenia odpowiedzialności cywilnej funkcjonują nadal ubezpieczenia dobrowolne, które mogą, ale nie muszą zostać zawarte przez lekarza w celu "podwyższenia" ochrony ubezpieczeniowej. Należy podkreślić, że przed 11 czerwca 2011 roku większość lekarzy nie miała obowiązku zawierania umów ubezpieczenia OC. Dotyczyło to przede wszystkich lekarzy zatrudnionych na podstawie "kontraktu" w zakładach opieki zdrowotnej oraz lekarzy udzielających komercyjnych świadczeń zdrowotnych w ramach prywatnej praktyki lekarskiej. Obecnie lekarze udzielający tego rodzaju świadczeń mają obowiązek zawarcia umowy ubezpieczenia OC na zasadach określonych

w RwSOC. W związku z nowo powstałym obowiązkiem, zawieranie dodatkowego - dobrowolnego ubezpieczenia OC traci praktyczne znaczenie, ze względu na znaczne podwyższenie sum gwarancyjnych ubezpieczenia obowiązkowego.

W kolejnym artykule zostaną przedstawione przesłanki, od których uzależnione jest powstanie odpowiedzialności odszkodowawczej, a co za tym idzie przyznanie na rzecz pacjenta określonej kwoty zadośćuczynienia, renty, odszkodowania. Wyprzedzając tematykę kolejnego artykułu, należy podkreślić, że powstanie odpowiedzialności odszkodowawczej uzależnione jest między innymi od zaistnienia tak zwanego normalnego (adekwatnego) związku przyczynowego - art. 361 § 1 k.c. Oznacza to, że doznana przez pacjenta szkoda musi pozostawać normalnym następstwem działania (zawinionego błędu) lekarza, a nie skutkiem nadzwyczajnym, rezultatem nieszczęśliwego przypadku bądź zbiegu okoliczności. Należy jednak podkreślić, że w procesach lekarskich nie wymaga się w wielu przypadkach ustalenia związku przyczynowego w sposób absolutnie pewny. Sąd Najwyższy podkreślał wielokrotnie, że w sytuacjach, w których chodzi o zdrowie i życie ludzkie, nie można mówić o pewności, lecz co najwyżej o wysokim stopniu prawdopodobieństwa faktu, iż szkoda wynikła z określonego zdarzenia.

W jednym z wyroków Sąd Najwyższy orzekł, że w procesie nie da się przeprowadzić dowodu "bez reszty". Jest to częstokroć utrudnione aktualnym stanem wiedzy medycznej, która nie zawsze potrafi dać stanowczą odpowiedź na każde pytanie.5 W takiej sytuacji Sąd może, po rozważeniu całokształtu okoliczności sprawy, uznać dowód za przeprowadzony, mając na uwadze wysoki stopień prawdopodobieństwa związku przyczynowego.6

W związku z charakterystycznym określaniem istnienia związku przyczynowego w szeroko pojętych "procesach lekarskich", szczególnie istotne jest zawieranie umów ubezpieczenia, których minimalna suma gwarancyjna jest odpowiednio wysoka.

mgr prawa, dr n. med. Justyna Zajdel

Zakład Prawa Medycznego MKNH Uniwersytetu Medycznego w Łodzi

Przypisy:

1 Wyrok SN z 2.09.1998 r., sygn. III CKN 605/97.

2 Por.: Serwach M., Ubezpieczenia cywilne lekarzy i lekarzy dentystów, cz. I, tekst dostępny na stronie www.prawo.mp.pl

3 Wyrok SA w Lublinie z 21.02.2006 r., I ACa 69/2006.

4 Ustawa Kodeks Pracy z 26.06.1974 r., tj. DzU 1998 r., nr 21, poz. 94, ze zm.

5 Wyrok SN z 5.07.1967 r., sygn. I PR 74/67; OSN 1968, poz. 26.

6 Por. Wyrok SN z dnia 17.06.1969 r., sygn. II CR 165/69; OSPiKA 1969, z. 7-8, poz. 155.